2015年10月1日起,新设立企业、农民专业合作社(以下统称“企业”)领取由工商行政管理部门核发加载法人和其他组织统一社会信用代码(以下称统一代码)的营业执照后,无需再次进行税务登记,不再领取税务登记证。

1 补充信息采集

【业务描述】

实行“三证合一、一照一码”登记的纳税人办理涉税事宜时,在完成补充信息采集后,凭加载统一代码的营业执照可代替税务登记证使用。

除以上情形外,其他税务登记按照原有法律制度执行。

国税、地税通用业务。

县级业务。

【报送资料】

(1)加载统一社会信用代码的营业执照。

(2)经办人身份证明。

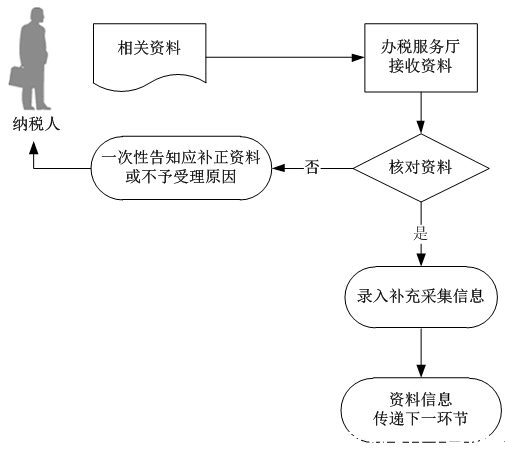

【基本流程】

【基本规范】

(1)办税服务厅根据纳税人首次办理涉税事宜的具体情形,分别采集补充信息并录入税种登记信息:

①纳税人首次办理除申报纳税和增值税一般纳税人登记外的涉税事宜时,采集办税人员和行业等补充信息,如委托税务代理的,还应采集税务代理人信息。

②纳税人首次办理申报纳税事项时,采集核算方式、从业人数、会计制度、代扣代缴代收代缴税款业务情况等其他补充信息。

③纳税人办理增值税一般纳税人登记事项的,应采集全部补充信息。

(2)办税服务厅根据纳税人提供的资料和信息,在税收征管系统中录入补充信息。补充信息全部采集完毕后,打印补充信息,交纳税人签章确认。纳税人无法当场签章确认的,将打印的补充信息交纳税人,提示纳税人在下次办理涉税事宜时返还已经签章确认的补充信息。

(3)办税服务厅在进行补充信息采集后,1个工作日内将相关资料信息转下一环节。

【升级规范】

(1)提供互联网络预采集补充信息服务,实现纳税人网上预填单。

(2)国税机关或地税机关一方采集纳税人补充信息后,由受理方向另一方传递补充信息,另一方税务机关无需再次采集纳税人补充信息。

(3)提供同城通办服务。

2 信息变更

【业务描述】

实行“三证合一、一照一码”登记的纳税人发生生产经营地址、财务负责人、核算方式等涉税信息事项变更的,应向主管税务机关申报变更。

除以上情形外,其他税务登记变更按照原有法律制度执行。

国税、地税通用业务。

县级业务。

【报送资料】

(1)纳税人信息变更的有关证明文件原件及复印件。

(2)经办人身份证明。

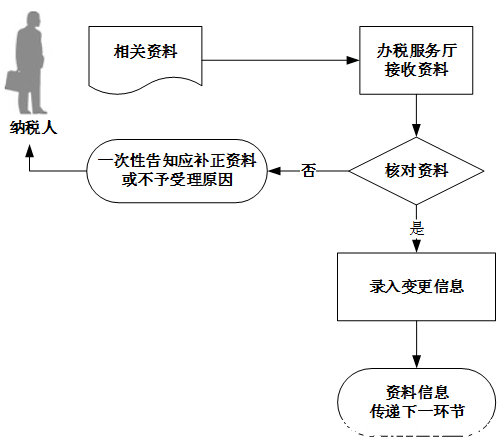

【基本流程】

【基本规范】

(1)办税服务厅核对纳税人提交的相关资料所载信息是否准确、是否完整并符合法定形式,经办人出示的身份证明是否与本人一致,符合的受理并录入变更信息;不符合的当场一次性提示应补正资料或不予受理原因。

(2)办税服务厅根据纳税人提供的资料和信息,在税收征管系统中录入并打印相关变更信息,交纳税人签章确认。纳税人无法当场签章确认的,可将打印的变更信息交纳税人,提示纳税人在下次办理涉税事宜时返还已签章确认的变更信息。

(3)办税服务厅采集变更信息后,1个工作日内将相关资料信息转下一环节。

【升级规范】

(1)提供互联网络预采集变更信息服务,实现纳税人网上预填单。

(2)纳税人提出办理信息变更,国税机关或地税机关一方受理后,由受理方变更信息,纳税人无需再向另一方税务机关申请办理信息变更。

(3)提供同城通办服务。

3 开具清税证明

【业务描述】

实行“三证合一、一照一码”登记的纳税人注销时,需先进行清税申报,向税务机关填报《清税申报表》,税务机关在结清应纳税款、多退(免)税款、滞纳金和罚款,缴销发票和其他税务证件后,向纳税人出具《清税证明》。

除以上情形外,其他税务登记注销按照原有法律制度执行。

国税、地税通用业务。

县级业务。

【报送资料】

(1)《清税申报表》3份。

(2)单位纳税人应提供上级主管部门批复文件或董事会决议原件及复印件。

(3)非居民企业应提供项目完工证明、验收证明等相关文件原件及复印件。

(4)经办人身份证明。

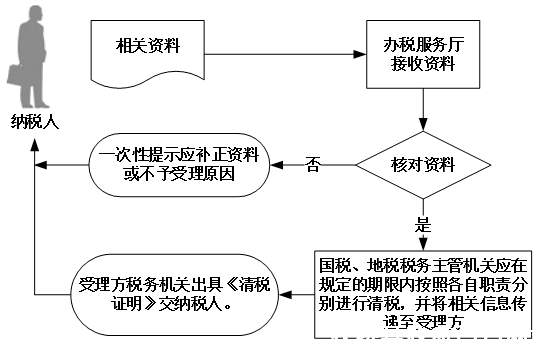

【基本流程】

【基本规范】

(1)办税服务厅核对纳税人提交的相关资料所载信息是否准确、核对资料是否齐全、是否符合法定形式,填写内容是否完整,经办人出示的身份证明是否与本人一致,符合的予以受理;不符合的当场一次性提示应补正资料或不予受理原因。

(2)国税机关或地税机关一方受理后,受理方税务机关应及时向对方税务机关进行信息传递共享,纳税人无需再向另一方税务机关提出申请。

(3)国税、地税主管税务机关应在规定的期限内按照各自职责分别进行清税,并将相关信息传递至受理方,由受理方税务机关出具《清税证明》交纳税人。对于未领用发票、没有进行生产经营活动的纳税人,即时办结。

【升级规范】

(1)提供互联网络清税申报服务。

(2)提供免填单服务。

(3)提供同城通办服务。

编辑:黄绍松、黄玉平